昨天,2026 年 5 月 22 日,证券时报发了一条新闻:

老虎证券、富途证券、长桥证券三家香港持牌券商,被「证监会、工信部、市场监管总局、网信办」等八部委联合点名,定性“未经批准向境内投资者提供美股、港股开户和交易服务”。

处罚方案最关键的两条:

- 没收全部违法所得,依法严厉处罚;

- 设置 2 年整治期:禁止新增买入交易、禁止资金转入,仅允许卖出和转出。

存量账户没被强制注销,但通道实质性关上了。八部委把口径定到了“引导投资者通过港股通、QDII、跨境理财通等合法渠道进行境外投资”。

这篇不讲券商(券商替代方案)。我更担心的是:港卡,很可能是下一个被收紧的口子。

一、为什么现在要把港卡先办了?

很多人认为,港卡都是“拿来用”:开境外券商、订海外服务、买美股。

这当然没错,但只看到了表层。

我真正看重的,是它能提前给未来 10 年的金融自由度留一道门。这道门今天还开着,哪天收紧,谁也说不准。

2023 年底,监管层第一次明确说“禁止境外券商为境内投资者开设新账户”。当时很多人觉得“说说而已”。两年之后的今天,这句话变成了八部委联合处罚 + 2 年整治期。从“说说”到“动手”,用了不到 2 年。

港卡这几年表面上还在放宽:现在比 5 年前好开。汇丰、中银都开放了“人在香港 App 申请”,不用预约、不用排队。原因很简单,香港金管局 2019 年放开“远程开户”,银行也需要用数字化方式扩客。

但这只是表面。

往里看一层:地址证明从“电子账单都行”变成“汇丰、恒生开始要纸质版”;中银的开户准入从“零门槛”变成“流水 + 余额 10 万港币”双重要求;ZA Bank 的访港旅客账户从“全功能”变成“限制跨境汇入额度”。

单独看,每一项都不吓人。放在一起看,门槛已经在悄悄抬高。

八部委这一次出手,大概率也会传导到香港银行端。老虎、富途、长桥的存量内地用户加起来是数百万级,接下来都要找新的合规出路。其中一部分人,会涌向“赴港开户 + 香港持牌券商”这条路。

需求一冲上来,香港银行会怎么反应,你可以自己推。

我的判断很简单:现在好开,不代表不用急;恰恰说明这是少有的容易窗口。能办,就趁还没关先办下来。

1.1 港卡能解决什么实际问题?

不夸大,就讲三件具体的事:

① 资金的全球自由流动

港卡里的钱真的是你自己的。离岸人民币、港元、美元,可以随时不需要任何理由互相兑换。内地的“每人每年 5 万美元购汇额度”、“每天 ATM 取现 2 万人民币”这些限制,在香港的零售银行体系里不存在。

② 跨境投资和跨境收款的合规底盘

不仅是炒港股美股需要它。

跨境电商收 Stripe / Payoneer 结算款、海外打工赚美元想留在境外慢慢配置、给孩子付海外学费、买境外保险、海外房产首付,所有这些事,有一张港卡都比没有强。

③ 海外支付的稳定通道

App Store 港区、Netflix、订海外旅游酒店、绑香港 Apple Pay 微信支付,内地的双币卡偶尔会被拒,但港卡基本上是稳的。

别把港卡想成什么身份象征。它真正给你的,是自由度和确定性。

1.2 谁应该立刻办?

按紧迫度排:

🔴 还没港卡 + 有美元/海外配置需求的人

这是这篇文章的核心读者。原本你也许打算“哪天有空再办”,这次处罚新闻把“哪天”提前到了“这周”。

🟠 出海创业者 / 自由职业者

接 Stripe、Payoneer、Wise 收款的人。海外现金流的稳定底盘需要港卡。

🟡 留学家庭 / 长期海外消费用户

5 万美元购汇额度紧张时,港卡是缓冲带。

🟢 已有港卡但只开了一家的人

建议补开一家备份。同一家银行出现风控时,多账户能让你不至于“断线”。

⚪ 纯境内生活、没有外币需求的人

不用开。这篇文章对你来说可以收藏不看。

1.3 风险提示(必读)

港卡也有成本。开之前,下面这几件事一定要想清楚:

CRS 信息自动交换:中国大陆是 CRS 成员国。你在香港银行的账户余额、利息、股息收入会自动交换给中国国家税务总局。账户合法持有、资金来源合法、申报义务履行就没问题,风险只发生在你把港卡当“避税通道”的时候。

账户休眠:12 个月没任何交易会进入休眠状态,部分实体行会收休眠管理费。对策是每 3 个月做一笔小额跨币种兑换(比如 500 港币换成美元再换回来)即可保持活跃。

月均余额要求:

存款保障:香港存款保障计划(DPS)2024 年从 50 万港币上调到 80 万港币。所有受监管银行(含 8 家虚拟银行)都加入。

二、赴港前的准备(一次性搞定)

这一章不用纠结选哪家银行。只要你准备去香港开户,下面这些东西都要带齐。

2.1 资料清单

核心三件套(线下/App 都要):

- 中华人民共和国居民身份证

- 港澳通行证 + 有效签注(有效期至少 6 个月以上)

- 入境小票(过关时拿的小白条,部分银行线下要)

关键文件:出入境记录 PDF

这个很多人会和“入境小票”搞混,是两个东西:

- 入境小票 = 过关时的小白条,纸质

- 出入境记录 = 微信小程序“移民局”或“12367”里下载的 PDF,是线上 App 开户的硬性材料

注意:过关后通常要等 1-2 小时,记录才会更新到小程序。下载请求会发到你邮箱。线上开户前一定要先下好这个 PDF。

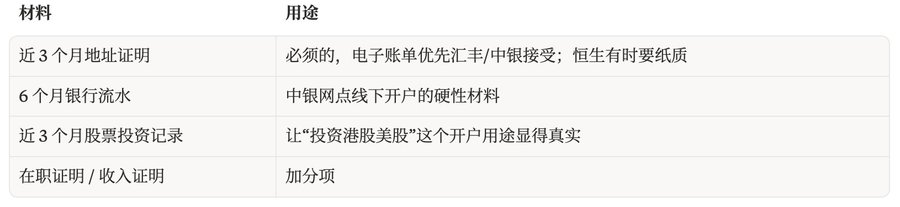

资金/居住证明(线下网点开/汇丰内地见证开必备):

地址证明的关键细节(90% 的人在这里翻车):

- 精确到门牌号(“XX 室”,不能只写到“XX 路 XX 号”)

- 必须是住宅地址,公司地址不行

- 抬头姓名必须和身份证一致

- 抬头要有银行 App 或运营商 App 的官方公章

- 招商信用卡 App、工行 App 都能直接下载有抬头的电子账单 PDF

2.2 工具准备

① 提前在大陆下好所有 App

到了香港再下载会很赶,部分 App 还需要香港区 App Store。出发前先下好:

- 汇丰香港 HSBC HK(安卓叫“汇丰流动理财”,注意不是“汇丰中国”)

- 中银香港 BOCHK

- ZA Bank

- 象象银行 Ele Bank(原天星 Airstar,2026 年 4 月已正式更名)

- WeLab Bank(如果之后想再开)

- Mox Bank

- Ant Bank(HK)

- LIVI Bank

iOS 用户需要切到香港区 App Store 才能下载部分 App。

② NFC 是汇丰开户的硬性条件

汇丰 HSBC One 线上开户要求手机用 NFC 读取港澳通行证芯片。出发前确认:

- 手机有 NFC 功能(iPhone 7 及以后所有机型都有,安卓多数旗舰也有)

- 摘掉手机壳,金属/磁吸壳会干扰 NFC

苹果 16 用户注意:实测苹果 16 在中银线上开户扫描身份证时容易识别失败。保险起见,带一台安卓机备用。

③ 电话短信和网络

- 大陆手机号开国际漫游(不是港澳台流量包,是漫游服务)

- 2020 年前的电信号可能无港澳漫游能力,需提前换卡

- 开户时建议用蜂窝数据,公共 Wi-Fi 有可能被风控

④ 公众号“中银香港微服务”

中银网点预约的官方入口,提前关注。

2.3 一天能开几家?

实测:2 家实体(汇丰 + 中银)+ 4 家虚拟(ZA Bank + 象象 + Ant + LIVI)。

其他虚拟银行(Mox、WeLab、富融、平安壹账通)不支持内地访港居民开户,跳过。

这里有个关键变化:2025 年后,汇丰、中银的主流路径已经变成 App 在港申请。不用预约,不用排队,卡邮寄到内地地址。整个流程坐在咖啡馆里就能完成。

推荐行程:

如果你想当场拿到汇丰实体卡(红狮子 / 蓝狮子),需要去网点 walk-in。可以在上午加一站去西九龙站汇丰分行,这家是专门为内地高铁过关旅客开的,周末也营业。

三、汇丰 HSBC

汇丰算是港卡里的“硬通货”。原因不复杂:

- 全球网点最多,回内地补办最方便

- 几乎所有香港持牌券商都接汇丰入金

- 蓝狮子 Mastercard 扣账卡功能完整

- 是少数能在内地走“见证开户”路径的香港银行

3.1 普通人直接选 HSBC One

汇丰个人账户有三层:

普通人直接选 HSBC One 就行。Premier 卓越理财要 100 万港币门槛,没这个资金量,别乱选。

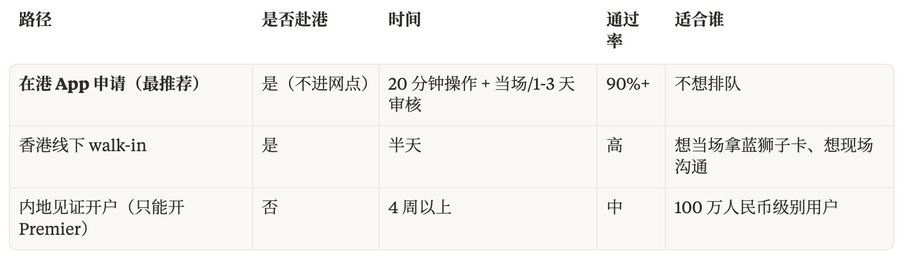

3.2 三种开户路径对比

注意:2025 年 4 月起,汇丰已经取消在线预约入口。想去网点开只能 walk-in。

3.3 在港 App 申请实操(最推荐)

硬性条件:

- 人必须在香港(GPS + IP 双重检测)

- 手机有 NFC(用于读港澳通行证芯片,最大卡点)

- 18-64 岁

- 港澳通行证有效期 ≥ 3 个月

操作步骤:

- 香港境内打开 HSBC HK App

- 选“我没有任何账户”→ 选“身处香港,无香港身份证”

- 选账户类型 HSBC One

- 填邮箱 + 内地手机号(+86 前缀)

- 拍身份证 + NFC 读港澳通行证(这一步是最容易卡的,多试几次,摘手机壳)

- 上传出入境记录 PDF

- 填职业、内地住宅地址(中文或拼音都行)、收信地址、公司英文地址、税务居民身份、账户用途

用途怎么选:选“储蓄和投资”或“投资港股美股”更稳。别写“为了存钱”“以备不时之需”这类空话,银行会觉得用途太模糊。

审核结果:

- 当场审核通过:直接收到“Say hello to HSBC One”邮件

- 拼音重名被标记:需要 3-5 个工作日排查,先别慌,等结果就行

- 实际线下 walk-in 数据:90% 当场下户,8% 拼音重名待定,2% 拒绝。线上应该类似

实体卡邮寄:汇丰会邮寄两张卡 + 一封密码信到你填的内地地址:

- 红狮子 ATM 卡:银联通道,只能 ATM 取款,不支持网上购物 / 微信绑定。中文地址用 EMS,拼音地址用平邮

- 蓝狮子 Mastercard 扣账卡:功能完整,支持线上线下消费,需要在 App 内单独申请(开户成功后),3-4 天到

蓝狮子一定记得单独申请。海外订阅、Apple Pay、跨境电商收款,真正靠它跑。

实体卡到手通常不超过 21 天,但账号当下就有。能登录 App,就可以先收款;转出功能可能要等收到实体卡之后。

3.4 内地见证开户(只能开 Premier 卓越理财)

这条路只适合 100 万人民币级别的用户。普通人看完知道有这么回事就行:

Step 1:联系汇丰中国分行

支持的城市:北京、上海、广州、深圳、成都、重庆、大连、东莞、佛山、杭州、南京、宁波、青岛、沈阳、苏州、天津、武汉、无锡、厦门、西安、中山、珠海等 22 个城市。

Step 2:两种门槛任选

- 方式 A(标准路径):内地汇丰账户存入 50 万人民币,保持 3 个月

- 方式 B(加速路径):付协助费 1500 元 + 律师见证费 800 元,免 50 万门槛,但这条路径阶段性开放阶段性暂停,需向分行确认

Step 3:律师见证 + 邮寄材料 + 视频面试

整个流程大概 4 周。视频面试约 15 分钟,主要问开户用途、资金来源、交易频率。

最后拿到的是 Premier 卓越理财,月均不足 100 万港币要收 380 港币管理费。硬伤就在这儿:它只适合真的有 100 万级别资产的人。

3.5 西九龙站汇丰分行(walk-in 最优解)

西九龙站汇丰分行是 2024 年开的新分行,我会优先看它,主要因为:

- 高铁过关下车即到

- 周六、周日也营业(区别于其他网点的工作日)

- 专门接待内地旅客

不能预约也可以 walk-in,但建议尽量在工作日上午 9 点开门就到,热门时段排队 1-3 小时。

四、中银香港 BOC HK

中银是另一块基石。很多人会顺手开它,理由也很直接:

- 内地居民最熟悉的体验

- 内地中银 → 中银香港转账免手续费、无损(这是其他银行没有的)

- 实体卡是 Mastercard 万事达扣账卡,别再按银联卡理解

4.1 中银的两种账户

绝大多数人开自在理财就够了。智盈理财的优势主要是可以买理财产品、外汇、保险。

4.2 三种开户路径

4.3 在港 App 申请(最推荐)

操作步骤:

- 香港境内打开 BOCHK App

- 选“立即开户”

- 上传身份证 + 港澳通行证

- 填内地居住地址 + 上传地址证明(PDF 即可)

- 选账户类型(自在理财 / 智盈理财)

- 人脸识别

- 提交

它最舒服的一点是:审核通过后,立刻能在 App 内看到账号,并且马上添加到 Apple Pay,不用等实体卡邮寄。

操作路径:App 内 → 选单 → 转账及缴费 → 扫码取款 → 看到卡号 → 手动添加到 Apple Pay。

实体卡是 Mastercard 万事达扣账卡,邮寄到内地地址(平邮慢,可加 20 多港币改挂号信,可查询追踪)。

4.4 补签名 vs 不补签名(中银特有)

中银线上 / 远程开的户,有一个“补签名”机制:

补签名需要去任意中银香港网点排队,不能远程办理。

我的建议是:如果只是日常收付款、Apple Pay 消费、普通转账,不补签名也够用。20 万 HKD 日限额已经覆盖绝大多数场景。等下次去香港,顺路补一下就行。

但你要是专门想买基金理财,那就必须补。

4.5 网点预约(公众号“中银香港微服务”)

如果你就是想当场拿卡,可以走网点路径:

- 微信关注公众号“中银香港微服务”

- 选“个人开户预约”

- 每晚 12 点刷新名额,提前 7 天放号

- 抢到后截图保存

热门网点(中环、尖沙咀、铜锣湾)一般 0 点放号后秒空。可以试试偏远一些的网点(元朗、上水、屯门)。

4.6 中银 vs 汇丰怎么选?

两家都开:

- 中银承担“内地入金通道”,内地中行 → 中银香港免手续费、无损、几乎实时

- 汇丰承担“全球出金通道”,SWIFT 转账更稳、蓝狮子 Mastercard 在海外更通用

这两个,一个咖啡馆下午就能用 App 搞定。

4.7 中银线上开的避坑

- iPhone 16 扫描身份证可能失败:备一台安卓机做备用

- 登录密码规则复杂:要求大小写 + 数字 + 特殊字符,记不住会很麻烦。开户当下就用密码管理器记录,同时开启人脸识别登录

五、众安 ZA Bank:虚拟银行首推

别把虚拟银行当“备胎”。8 家虚拟银行里,我最建议先开 ZA Bank。

理由很现实:

- 第一家拿到香港金管局虚拟银行牌照(2019 年)

- 第一家支持访港内地居民线上开户

- App 体验在 8 家里最好

- 加入香港存款保障计划(80 万港币上限)

- 自带港股美股交易功能

- 支持跨境支付通从国内直接入金(2025 年开始的关键变化)

5.1 开户硬性条件

- 人在香港境内(GPS + IP 检测,禁用 Wi-Fi,必须蜂窝数据)

- 中国大陆身份证(有效期 ≥ 30 天)

- 港澳通行证 + 当天有效签注(有效期 ≥ 30 天)

- 内地银行储蓄卡(一类卡)+ 与开户手机号一致

- 出入境记录 PDF(移民局 12367 小程序下载)

5.2 5 分钟线上开户流程

- 香港境内打开 ZA Bank App

- 选“中国大陆居民开户”

- 上传身份证正反面 + 港澳通行证

- 上传出入境记录 PDF

- 人脸识别动态验证

- 验证内地银行储蓄卡

- 填职业、收入区间、开户用途

- 提交

- 全程 5-10 分钟。几小时到 1-2 天出审核结果。

5.3 实体卡 vs 虚拟卡

- 虚拟卡:免费,立刻可用,可绑 Apple Pay / Google Pay

- 实体卡 ZA Card:Visa 通道

- 邮寄到内地地址:35 港币邮费

- 邮寄到香港地址:免费

- 约 10 个工作日内到

我会两个都申请。实体卡寄回国后,用 ZA Card 绑微信香港钱包,可以直接刷港币消费,也能用于海外订阅。

5.4 入金路径(4 条)

按便捷度排:

1. 跨境支付通(2025 年开通的新通道)

国内主流银行 App(招行、工行、建行等)发起跨境支付通汇款,几分钟到账,手续费极低(一般几港币级别)。这是 2025 年开始最重要的入金路径。只开 ZA Bank、不依赖实体行,也能跑起来。

2. 从汇丰 / 中银 港卡转账

实时到账,免手续费。

3. FPS 转数快

香港的实时支付系统,从其他香港账户转入 ZA Bank。

4. 内地银行 SWIFT 汇款

3-5 个工作日,每笔手续费 150-300 港币。现在跨境支付通成熟后,这条路基本没必要走了。

5.5 转账限额(开户后才能解锁)

ZA Bank 访港旅客账户有限额阶梯:

实操上,开户后第一时间从汇丰或中银港卡转一笔同名资金过去,先把第一档提额触发掉。

5.6 港股美股

ZA Bank App 内自带港股美股交易模块,需要在香港境内打开股票功能。它可以暂时替代券商,长期持仓没问题;高频交易就别指望了,还是专业券商更合适。

六、其他虚拟银行(一次开齐)

8 家虚拟银行里,能直接给内地访港居民开的只有 4 家:

6.1 象象银行 Ele Bank(原天星 Airstar)

关于更名:天星银行(Airstar Bank Limited)已于 2026 年 4 月 23 日正式更名为象象银行(Ele Bank Limited)。短信发送人变更为#elebank。原账户、资产、卡片、服务都不变。

如果你之前听过“天星”,现在搜不到了,搜“象象”或“Ele Bank”就对。

股东是富途 + 小米。看到这两个名字,大概就知道它的定位了:金融科技 + 移动体验。

开户流程和 ZA Bank 类似,在 App 内走“非香港居民开户”路径,上传身份证 + 港澳通行证 + 出入境记录 PDF。当天到 2 个工作日出结果。

我会顺手开它,主要看这三点:

- 4 家里唯一可绑 Alipay HK 的,出门“扫一扫”刷港币

- 富途生态联动(直接接富途证券账户)

- 加入存款保障,80 万港币上限

6.2 Ant Bank(HK)

股东:蚂蚁集团(支付宝 HK 同一家)。

开户:App 内“非香港居民开户”,几小时到 1 个工作日出结果。

它适合顺手开,理由很简单:

- 和 Alipay HK 整合最丝滑

- 开通基金功能通常送 50 港币左右(迎新福利浮动)

- 没有实体卡,更像“账户 + 转账工具”,别把它当消费卡用

6.3 LIVI Bank(中银+京东+怡和)

股东:中银香港 + 京东数科 + 怡和集团。

开户:App 内“非香港居民开户”。

它的价值主要在这两处:

- 中银系股东背景,和中银实体行账户对接最丝滑

- Mastercard 借记卡(线上线下都能刷)

6.4 一次开齐 4 家的建议

为什么我建议全开?

- 每家都加入存款保障,加起来等于 320 万港币的保障空间

- 多账户是分散风控的最好方式,某家被冻结,其他还能用

- 反正人都在香港,下午 5-10 分钟一家,顺手就开完了

顺序:ZA Bank → 象象 → Ant → LIVI。

6.5 关于迎新福利

虚拟银行的迎新是周期性变化的:

- ZA Bank:消费返现券 + 美股 0 佣金券 + 港元 / 美元 / 人民币新资金高息定存

- 象象 Ele Bank:消费返现券 + Web3 相关迎新

- Ant Bank:开通基金功能送 50 港币

- LIVI:消费立减 + Mastercard 联名

迎新数字变化很快。最省事的办法,是在小红书搜“虚拟银行迎新 + 当前月份”。别从老攻略抄数字,福利每月都可能变。

七、避坑清单(10 条)

这章建议真的看仔细。很多人材料都准备了,最后偏偏卡在这些小地方:

1. 入境小票 ≠ 出入境记录

入境小票(小白条)是过关时拿的纸条,部分线下网点要。线上 App 开户必须的是“出入境记录 PDF”,微信“移民局”小程序下载,过关后 1-2 小时才会更新。线上开户前一定先下好这个 PDF。

2. iPhone 16 用户线上开中银容易失败

部分网友实测 iPhone 16 扫描身份证时识别失败率高。带一台安卓机,能省不少心。

3. 汇丰开户必须 NFC 读通行证

这是最大卡点。出发前确认手机有 NFC(iPhone 7 及以后都有),开户时把手机壳摘掉。NFC 读不过,后面全做不了。

4. 中银 App 密码规则复杂

要求大小写 + 数字 + 特殊字符。开户当下就用密码管理器记下来,同时开启人脸识别。每周都有人在群里问“中银密码忘了怎么办”,重置流程很麻烦。

5. 拼音重名 = 待定 3-5 天,先别当成被拒

汇丰下户时如果你的拼音名字和某个内部黑名单同名,会进入“待定”状态。3-5 个工作日后会告诉你结果。不要急,不要重复申请。

6. 地址证明要精确到门牌号

“XX 路 XX 号 XX 室”是最低要求。只写到小区或路号会被退回。

7. 公司地址要准备英文版本

汇丰 App 开户时会要你填公司地址的英文。如果你的公司没有现成英文地址,提前查一下注册地址的英文写法。

8. 红狮子不支持网上购物

汇丰邮寄到内地的红狮子卡是银联 ATM 卡,只能取现,不能绑微信、不能网上支付。真正能用的卡是蓝狮子 Mastercard,需要开户后在 App 单独申请,3-4 天到。

9. 开完户做一笔小额交易激活

12 个月不动账户会休眠,部分实体行会收休眠费。每 3 个月做一笔小额跨币种兑换(500 港币换美元再换回来)就行。

10. ZA Bank 转账限额是阶梯的

初始日限额 5 万 / 1 万 HKD,看着够,其实很容易卡住。开完户立刻从汇丰或中银港卡转一笔同名资金过去,先触发提额。别等真要用钱时才发现限额不够。

办港卡,说到底是在给自己留后路。你办了港卡,不等于马上要做美股、加密、海外配置。它更像是你手里多了一条路:当某个通道突然收紧,你不至于原地卡死。

这次处罚新闻只是个信号。八部委联合行动这种强度的事件,过去 5 年没出现过。后面大概率会发生三件事:

- 接下来 2 年是境内→境外投资通道的全面合规化期

- 香港持牌券商 + 港卡的组合,是最稳的合规通道

- 但这个通道的入口(港卡),也会同步抬高门槛

做这件事的最好时间是 5 年前,第二好的时间是这周。

把 App 下好,资料备齐,订一张高铁票。一趟香港行程不到 6 小时,换来的是未来 10 年多一点选择权。

行动比完美更重要。

关于作者

Kyrie — 前国内大厂 R&D 工程师,现居曼谷,做中国科技企业出海 BD。持续分享出海一线真实记录、AI 在业务里的实战用法,偶尔也聊聊美股投资和国外生活。X@KyrieCheungYep